2022/07/05

- 美股追蹤:

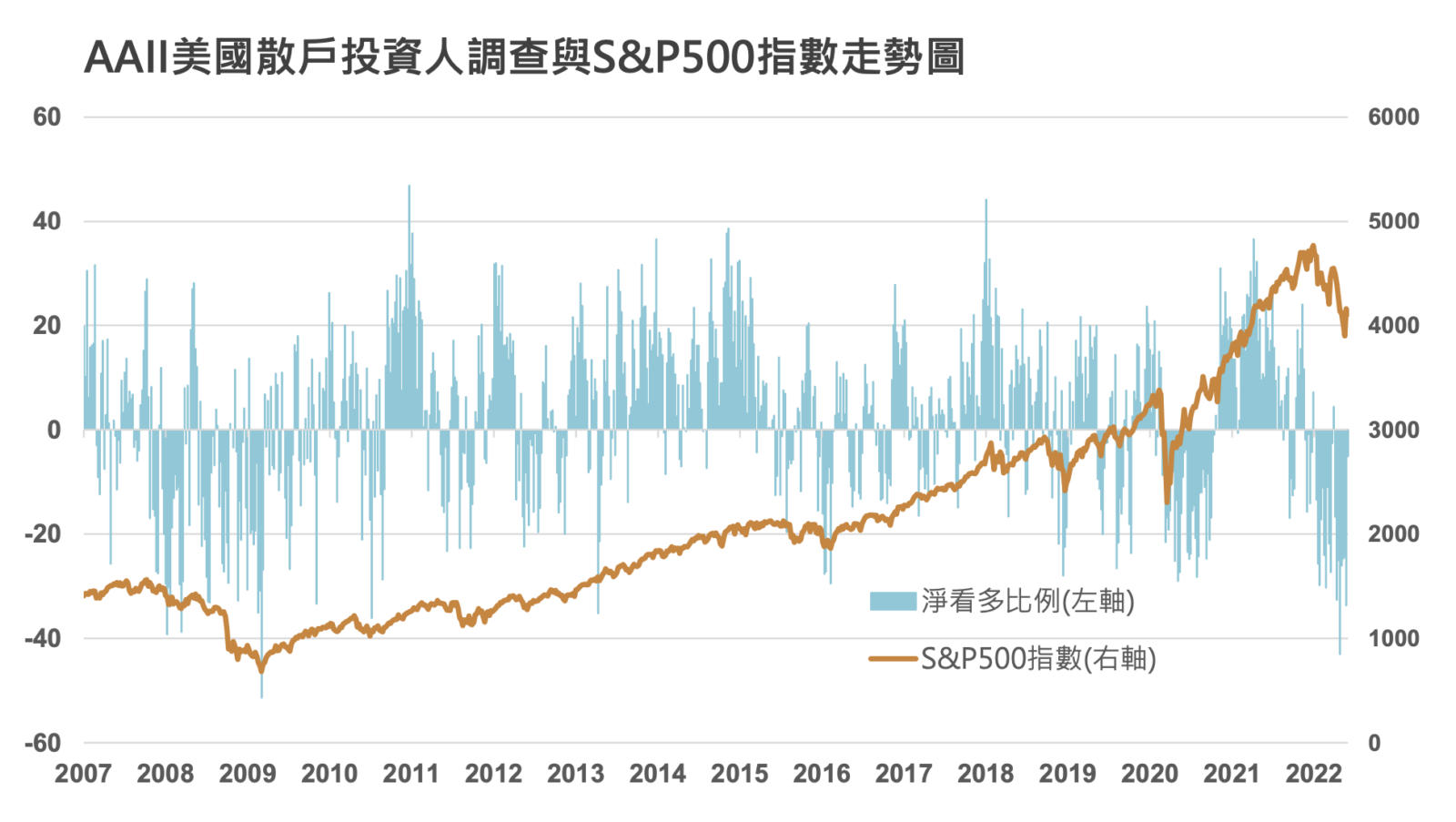

- 過去一週美股嘗試做新一輪築底,但費半卻頻頻破底,主因來自費半與製造業週期高度連動,庫存水位的高升,已經從下游一路堆高至上游,值得注意的是,到目前為止台灣台積電仍然未下調對未來財測,也就代表著利空仍未盡出,半導體築厎時間有可能拉長,我在費半又投放了些許資金,由於過去幾天急跌,目前績效已接近虧損 10%,有點緊繃,但還在忍受範圍,畢竟費半都已經跌了四成,如果指數持續震盪我會加碼,上漲則暫停投入,當然,當市場走疲時間越久,越有利於洗清籌碼,從美銀 AAII 散戶投資人調查指數來看,過去六個月看壞股市的投資人幾乎已接近 2008 年的水準,從長期來看,今年肯定是財富重分配的一年。

- 很多人會說,美股的走跌是否代表內需不振,其實消費力道雖低迷,仍未到十分緊縮,美國的出口雖僅佔 GDP10% 左右,但美股以 S&P 500 來說,營收卻有近 50% 來自海外。也就是說,在美國景氣相對其他成熟市場雖較佳,但美股的基本面則要面對其他狀況更差的經濟體,美股的獲利下修,只 是時間問題而已,美國的製造業佔 GDP 僅 11.3%,但在股市中的佔比估 計達到 33% 左右。

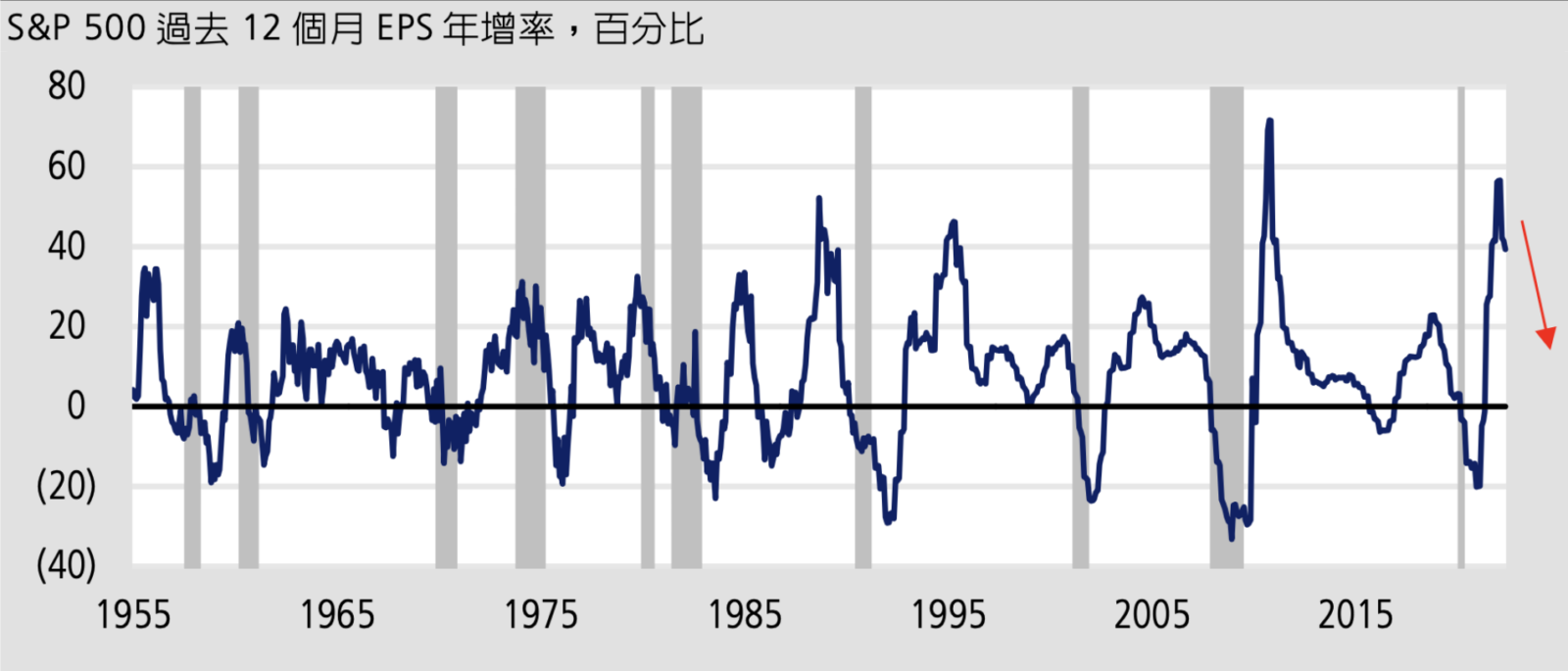

- 未來半年,後續獲利下修是高機率事件,且很大的可能性是從利潤率下滑驅動,因為美國景氣下行是進行式,成本轉嫁趨於困難,企業獲利、特別是獲利率受到壓縮恐難以避免。不過,相對來說,後續股價下跌的程度不會如上半年那麼大,上半年去的是估值,下半年去的是盈利,只是目前獲利下修並不明顯,像台積電這類公司都還未發佈相關下調訊息,市場仍要等利空出盡,當然這不代表應該將手中持股釋出,因為這種企業的財測下調節奏難以掌握,投資者只需因應週期高低投放資金。

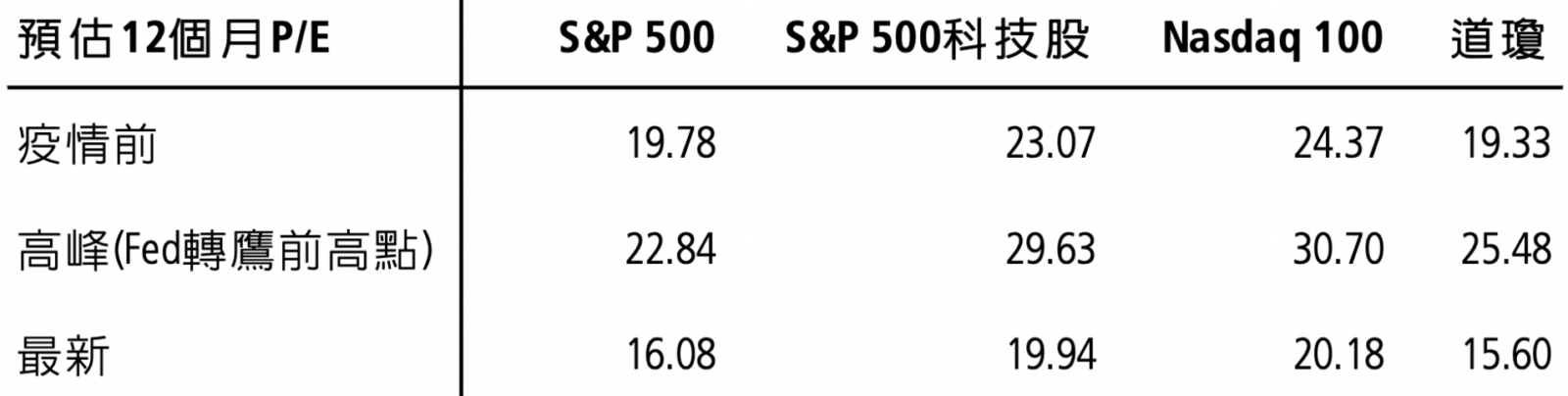

- 事實上,即便看 Fed 去年 12 月態度開始慢慢轉鷹之前,當時本益比高點,S&P 500 也僅 22.8 倍,並不像 2000 網路泡沫這麼高,顯得相對溫和許多,而科技股的部分,去年 12 月預估本益比都在 30 倍附近,確實較偏高,但仍低於網路泡沫時期一段距離。今年以來的修正後,美股的基期已經跌深,當前 S&P 500 的預估評價僅 16 倍、科技股也僅約 20 倍,已經合理許多。所以,我仍認為第三季起通膨應會緩步下跌,屆時應該是止跌的契機。

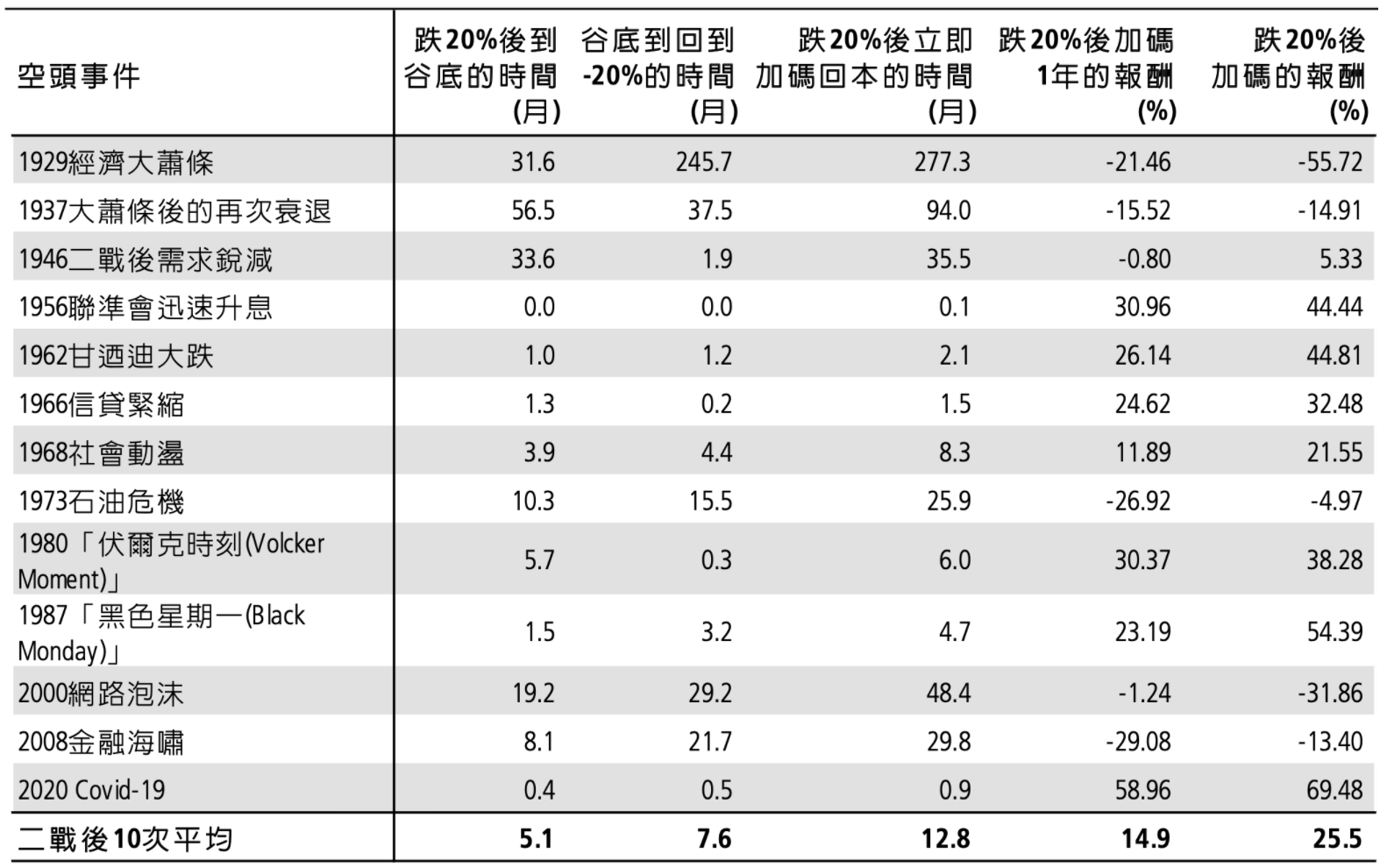

- 其實,如果不想對資產投入太多時間,按照過去經驗,如果標普 500 進入空頭後,投資人立即加碼,只要不是系統性崩潰,一年到兩年內幾乎一定會回本,2020 年就是有趣的例子,當時在 3 月加碼,六月就已經回本了,所以最好的做法是不管時間,只管基期高低。

- 台股追蹤:

- 台股過去一週破底速度加快,融資維持率持續下探,散戶斷頭愈來越多,我在過去幾天又加大了投入步調,主要還是針對權值型 ETF 做買入,目前 006208 在今年虧損約 -4%,隨著美股台股部位擴大,現金部位降到 4 成 3,回顧第二季,台股崩跌 2867 點,跌幅 16.21%,累計上半年暴跌 3393 點,跌幅 18.62%。

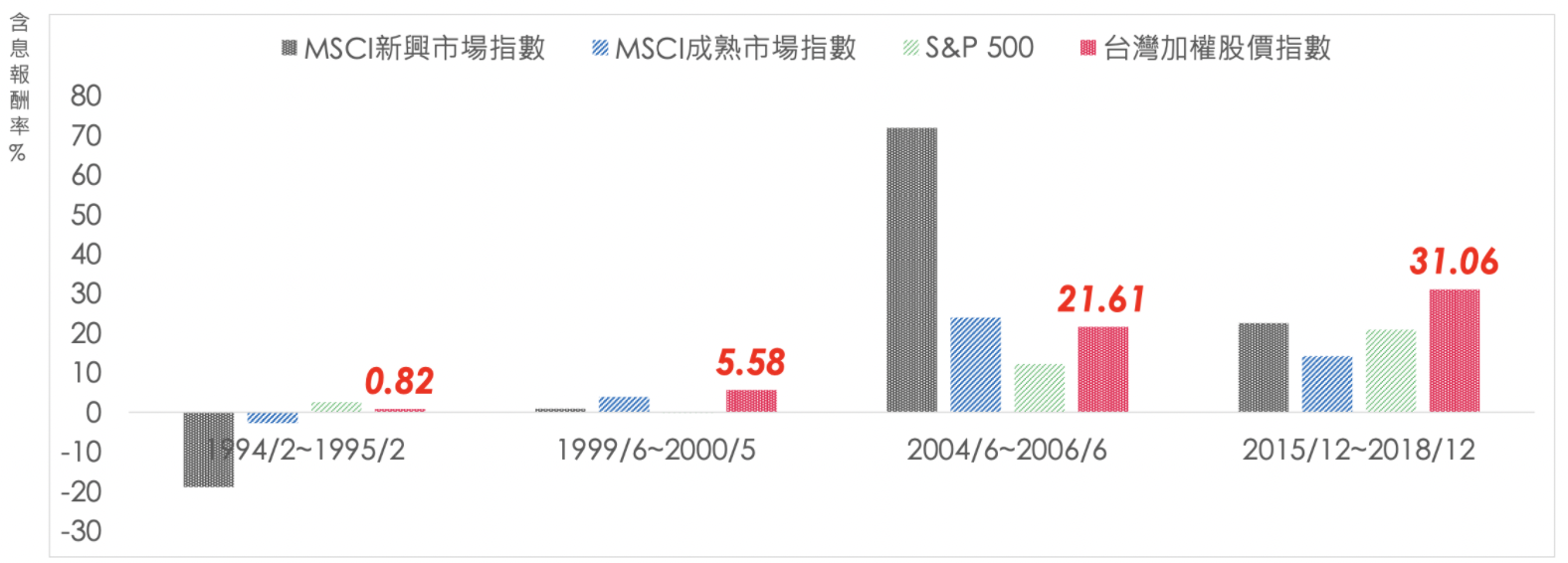

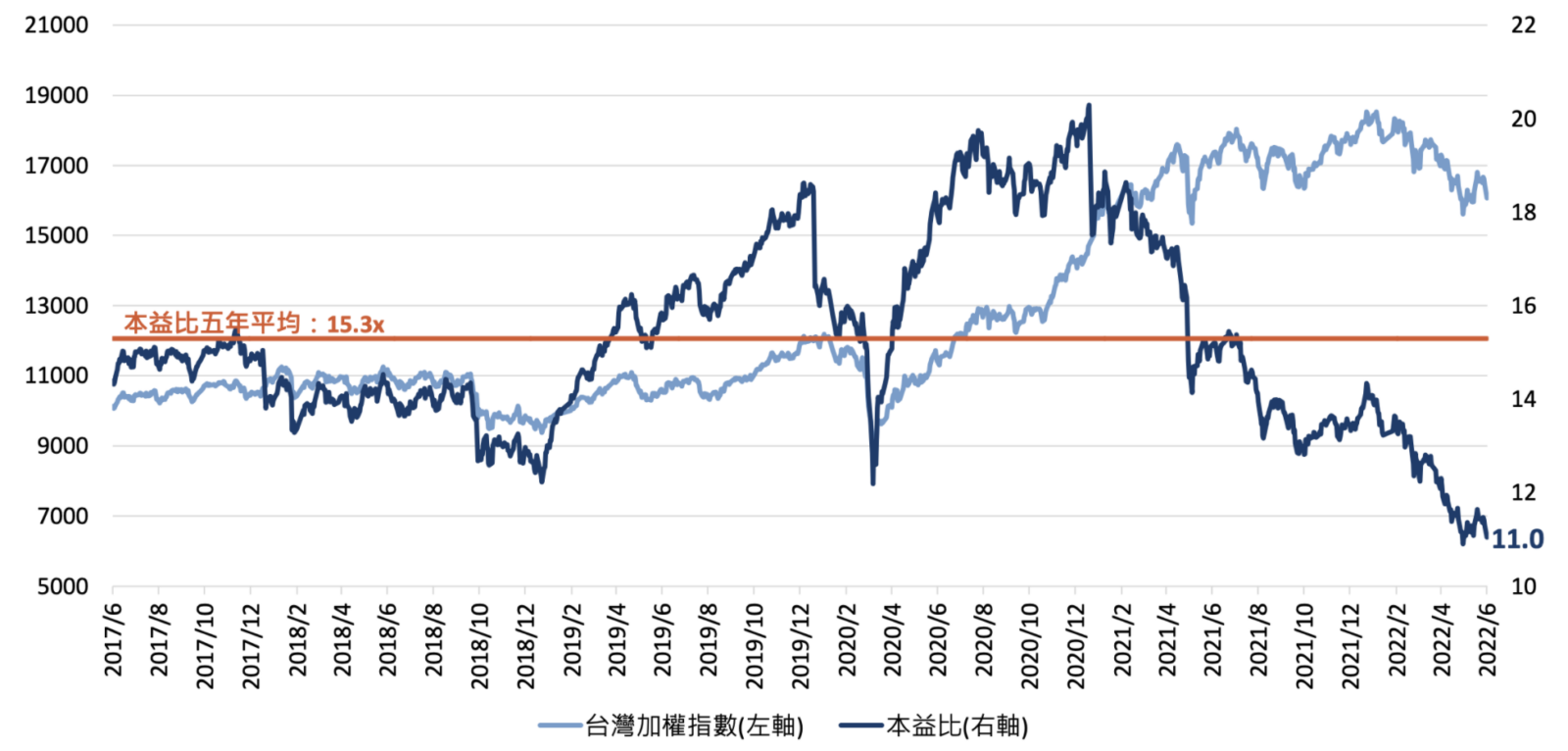

- 如果以基期角度檢視,台股本益比已經來到 11 倍,除非明年完全沒獲利,不然現在就是相對便宜位階,我無法確定台股是否會持續下修,但我現在價格肯定已不算貴,如果更保守的投資者,在規劃資金時,大可以以一萬一千點 (十年線位階),作為最後投入位階,因為一旦跌到萬一,就會觸碰國安基金警戒線。國安基金進場的時間點,通常就是投資人信心最脆弱的時候,但也是絕佳的買點,在過去 13 年台股三度崩跌到 10 年線時,包括 2011 年、2015 年及 2020 年這三次,國安基金都進場大買股票,而且一定先買台積電護住台股指數,讓大家先有信心後,股市回升的機會就出現了。

- 另外,最近有會員朋友來信,詢問台股資金佔總資產比例的大小,我個人並不是以台股、美股區分資金,而是以長期股票部位、短期股票部位、大宗資產與債券來區分,但如果說台股占股票的部位,大約是 4 成左右,而台股部位中,有一半專門領息的高股息與金融股,領到的股息會有部分再投入,另一部分是給父母當孝親費 (因為退休金都在我這),具體有多少投入,取決當年領到股息多寡,至於台股報酬表現,長年來並不會比美股標普高,但在升息循環,由於台股具有更多殖利率保護,當景氣轉好時,報酬在過去的確好過其他市場,當然台股有地緣政治風險,股利稅也會侵蝕資產長期複利,所以投資朋友還是可以自行斟酌。